公告:

沪锌价格有望向上突破

发布于:2024-03-19

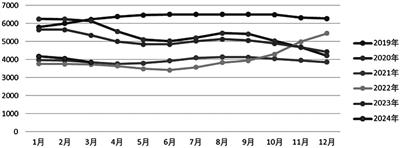

国产锌精矿周度加工费(单位:元/吨)

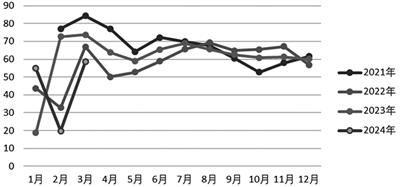

镀锌板开工率(单位:%)

近期,沪锌价格跟随沪铜价格走出连续上涨行情。从宏观面来看,美国2月ADP就业人数录得14万人,低于预期的15万人。美联储6月份降息预期升温,美元指数回调,支撑有色板块上涨。国内政策提到深入实施“设备更新和以旧换新”,提振有色金属板块下游需求。

从基本面来看,长单加工费(TC)持续下行,锌矿供应趋紧,2月份,精炼锌产量不及预期。受检修影响,预计3月份产量增幅有限,且社会库存累积速度不及往年,预计沪锌价格将偏强运行。

加工费下行影响产量

从2023年开始,锌加工费就持续从高位回落。进口矿TC一路下行,从2023年年初的260美元/干吨下降到80美元/干吨;国产矿的加工费也从2023年年初的5650元/吨下跌到今年3月初的3800元/吨。在产能高速扩张的情况下,TC下行会导致矿源紧缺,从而限制锌的实际产量增速。

对于国内冶炼商来说,影响其利润的主要因素是TC/RC和硫酸副产品的价格。从利润水平来看,2023年全年处于历史中位数,尤其是前期的丰厚利润,刺激产量增加。但随着TC的持续下跌,2024年3月初,剔除副产品的冶炼利润为-588元/吨,企业扩产动能减弱。

2月份,SMM中国精炼锌产量为50.25万吨,环比下降11.36%,同比增长0.22%;1—2月份,累计产量106.9万吨,同比增长5.61%,略低于预期。其主要原因是TC持续下跌,部分企业放假检修,且2月份生产天数较少,春节假期后锌精矿原料供应紧张。

目前,葫芦岛、株冶、四环、商洛、宏达等冶炼厂公布3月份检修计划,供应恢复情况也不及预期。SMM预计,3月份,国内精炼锌产量环比将增加0.53万吨,至50.79万吨,同比下降8.78%。

下游陆续恢复生产

精炼锌下游为镀锌、压铸锌合金、黄铜、电池、氧化锌板块,按2023年数据测算,镀锌占据了大部分下游需求,占比69.23%,其余板块占比分别为10.03%、8.91%、5.26%和4.38%。

3月份,锌下游企业开工率陆续恢复,但整体不及近4年同期。其中,镀锌下游施工恢复较好,压铸企业下游订单逐步恢复。氧化锌方面,半钢胎开工率大幅回升带动橡胶级氧化锌订单增加,电子级及化工级氧化锌订单也逐步恢复。

随着企业产能的逐渐释放,开工率或进一步上行。

库存方面,春节假期以来,社会库存累计增加7.78万吨,累库速度和斜率不及预期。再加上政策支持以及消费旺季预期,预计后续库存无忧。

综合来看,TC持续下行,锌矿供应偏紧,产量增长有限,下游开工率不及预期,季节性累库周期社会库存增速不及往年且略低于预期。预计沪锌加权价格在20000元~20800元/吨区间盘整后向上突破,投资者可在区间下沿轻仓试多,但追多空间有限。

【来源:中国有色金属报】